行业的艰难,说到底是行业中公司的艰难。如果一个行业中很高比例的公司产生亏损或者营收大幅下降,那么这个行业无疑是艰难的。

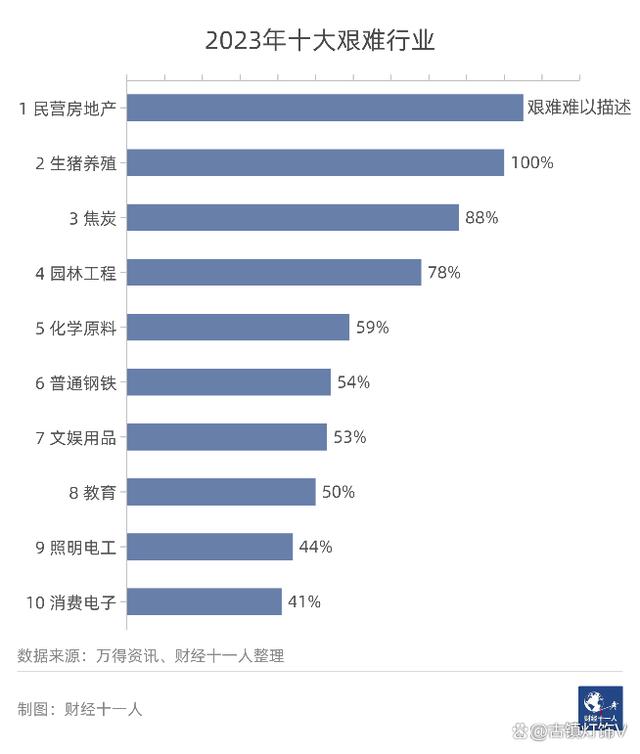

近日,财经十一人发布《2023,十大艰难行业》。通过测算,从各行业中选出了“艰难度”最高的十个行业。其中,照明电工排名第九(行业艰难度44%)。

按照衡量指标,其研究公式的范围限定在A股范围之内:

行业艰难度 =(亏损公司数量 + 未亏损但营收同比增速低于“营收艰难线”的公司数量)/ 行业样本公司总数

从原文内容来看,有几个要点值得深思:

1、照明行业是最红的红海。虽然产品越来越丰富、设计不断提升、科技不断赋能,但仍然无法改变行业渐冷的现实;

2、照明行业的国内需求依赖房地产行业。房地产行业疲弱期,照明行业国内需求放缓;

3、在没有增量的市场中竞争,为了不被别人淘汰,只能努力淘汰别人,企业拼抢市场份额。头部公司的生存状态较好,让其他公司的生存更加艰难。

那么,2023年上半年的照明行业是否真如这般艰难?艰难困局有没有破局之策?

根据中国照明电器协会发布的数据,2023年上半年,我国照明行业销售额约3013亿元人民币,同比下降约7%。国内市场方面,约1085亿人民币,同比下降17%;外贸市场方面,出口总额约277亿美元,同比下降约4%。

可以说,在稳经济一揽子政策措施显效带动下,我国经济加快恢复,市场需求逐步复苏,但面对复杂多变的市场环境,2023年上半年照明行业销售额仍出现内外双降局面,确实处于渐冷区间之内。

结合古镇灯饰传媒产业研究院根据上榜2022年《亮点100指数》中国LED照明相关上市企业所披露的2023年上半年报告进行分析:

1、涉及外延芯片的9家企业,仅有力合微和兆驰股份2家企业实现营收净利双增长。

其它如华灿光电、乾照光电、士兰微等企业则陷入亏损泥沼,其中华灿光电同比去年同期下降3281.21%。

去年LED芯片价格持续下跌,部分产品甚至出现了成本倒挂,吞噬了企业本就不多的毛利。

虽然今年上半年报告中,不少芯片企业表示,第二季度以来,中游封装和下游应用率先涨价,LED产业链曙光初现。

但笔者认为,即便接下来产销有一定改善,可短期内市场拉动产值有限,预计截至今年年底仍有30%芯片企业会出现净利亏损。

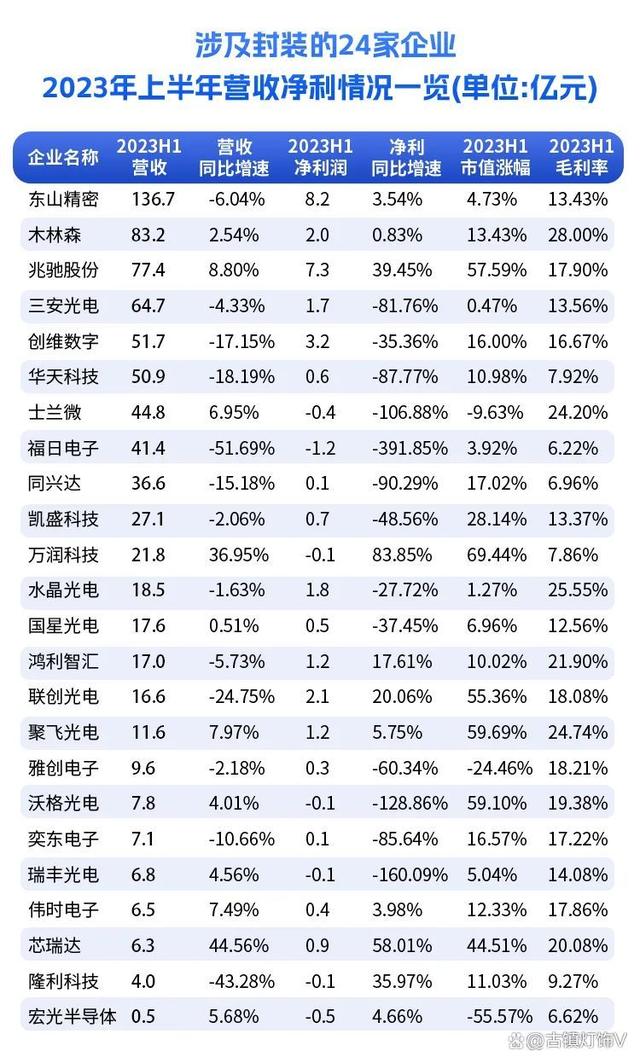

2、涉及封装的24家企业,仅有聚飞光电、万润科技、芯瑞达等5家企业实现营收净利双增长。

其中万润科技整体经营呈现趋稳向好态势,但净利润仍为负数。

近两年,封装产能向头部厂商集中,尽管下游需求保持增长,但由于去年需求不振积压库存,往中上游传导相对较慢,恢复速度未及预期。不少封装龙头企业争相布局智能照明、户外照明、车载照明等市场。

3、涉及电源的7家企业,仅有伊戈尔1家企业实现营收净利双增长。

同比产业链其它板块,电源板块技术壁垒相对较高,其市场集中度和行业利润空间也相对较高。

在市场渗透率方面,目前中大功率LED驱动电源主要匹配的户外和工业LED照明应用的市场渗透率仍相对较低。从这7家电源企业近期动作来看,除了英飞特通过收购欧司朗旗下数字系统事业部DS-E业务,进一步推进公司全球化战略。

崧盛股份、伊戈尔在境外设立子公司/机构,不断发掘新的市场机会。估摸全球市场将成为LED电源厂家的新战场。

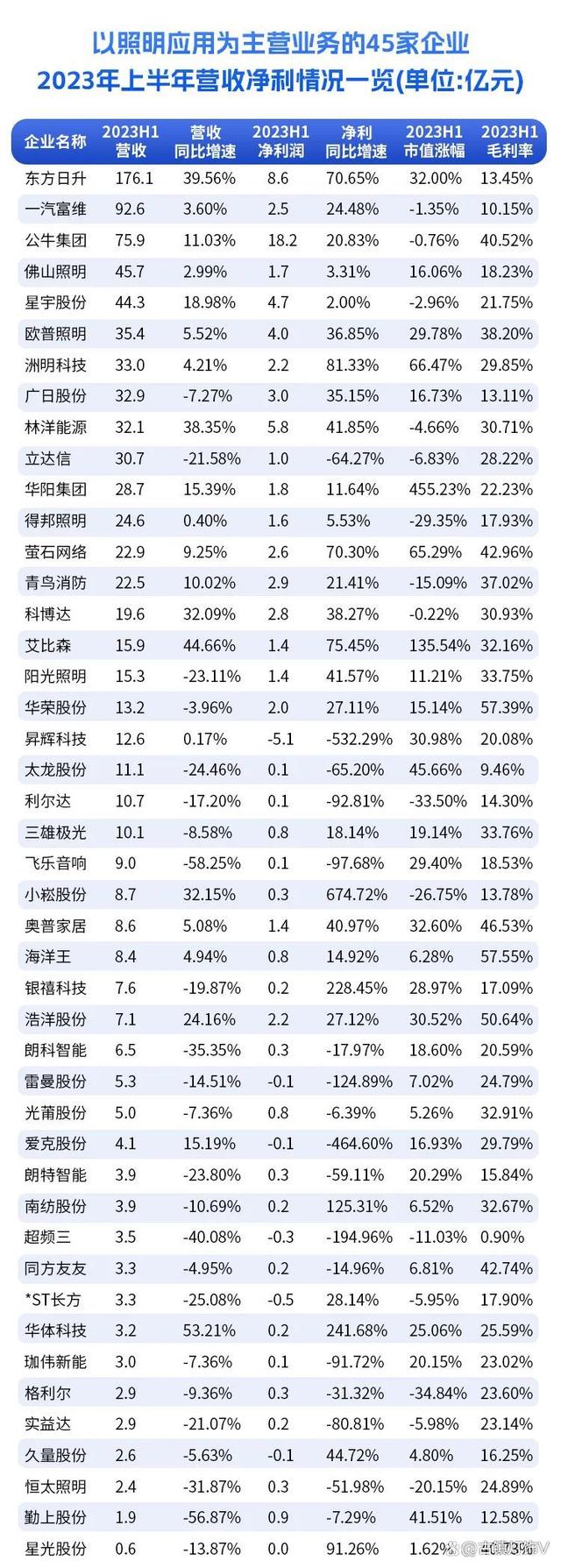

4、以照明应用为主营业务的45家企业,共有36家企业实现营收净利双增长。其中,小崧股份净利同比去年同期增长674.72%。

自2019年完成“工程施工”业务的收购后,小崧股份“可充电备用照明灯具”营收占比从53.66%缩减至2023年上半年的17.47%。

查看同类企业业绩表现,朗特智能、久量股份、长方集团移动照明相关业务营收均出现下滑,却从别的业务板块获得营收增长。仅有龙头企业海洋王在该板块上深耕,实现了营收净利双增,并将毛利率保持在55%以上。

发展至目前,中国移动照明市场规模已超350亿元,庞大的市场前景让欧普照明、佛山照明、三雄极光等企业抢占一定份额,但除了照明功能之外,移动照明产品的许多新功能正在被逐渐发掘,如礼品灯、露营灯等,未来还有谁能在移动照明领域与海洋王平起平坐呢?

而除了移动照明市场,从其他照明应用企业布局的赛道成效来看,文旅景观工程市场恢复疫前生机,涉及该领域的洲明科技、罗曼股份、碧水源、豪尔赛等实现营收净利较快双增长;

车载照明成为企业营收组成的重要载体,涉及该业务的得邦照明、华阳集团、佛山照明销售规模均实现增长;

新能源成各路大型企业争相布局的热圈,如公牛集团、东方日升、华体科技、伊戈尔等已开始驱动整体业绩增长,不断提升了竞争力。

此外,再结合前几期围绕库存、应收账款、销售模式等多维度分析文章。直观可见,自疫情开放后,相比于疫情期间,企业的营收不增反而出现下滑,普遍出现现金流周转失力的情况,其中违约和应收账款拖欠的现象更是普遍增多,库存压力虽有所缓和,但渠道经销模式营收整体呈下滑态势。

综上,2023年上半年虽说有44%企业实现营收增长,50%企业实现净利增长,33%企业实现营收净利双增,但整体呈现出分化和集中的趋势。

照明行业艰难程度达44%,并非空穴来风。

那么,面对行业调整之际,业绩增速放缓,渠道库存压力增大,企业如何抢抓时机,在趋势中寻找机会,在产业调整期找到属于自身的特色发展道路呢?

古镇灯饰传媒产业研究院主要研讨出以下四个方策:

1、智能化:在智能化进程中,不仅依赖百模千态的繁荣,也要深入行业,走深向实。

目前照明设计人才缺乏,生态壁垒也导致各企业之间的互通互联受限制从而影响智能照明核心用户对产品的使用体验,大大影响并限制潜力消费人群的转化。

从本质上讲,智能化转型的关键在于三个芯片(传感芯片、传输芯片、计算芯片)。作为LED照明企业,需要更深入地研究消费需求和灯光应用场景,把灯具做好,做到全光谱、稳定性强、高品质。

特此,古镇灯饰传媒积极推动智能芯片企业形成行业级“接口”,组合出更广阔的市场(具体动态敬请关注“古镇灯饰传媒”);

2、数字化:全球经济正在经历以信息技术为核心的第四次经济革命,进入数字化转型时代。

对于传统企业而言,数字化转型已成为必须采取行动的问题,而非可选项。作为制造业的一环产业,照明产业的数字化转型应侧重于快速发展工业物联网和人工智能,以实现智能制造、信息数字化,营销数字化;

3、资本化:随着我国资本市场改革不断深入,资本市场独有的风险共担、利益共享机制优势愈加突显,更加契合科技创新企业的“迭代快、风险高、轻资产”等特征。

硬核技术初创企业、专精特新企业等可以通过产业专业机构兼并收购方式和大中型企业上市;

4、全球化:照明产业属于充分竞争行业,“买全球、卖全球”特征明显,产品能否胜出,根本上要看市场竞争力。

古镇灯饰传媒愿为企业提供一站式全球灯饰照明市场信息技术服务,助力中国品牌走向世界。(具体动态敬请关注“古镇灯饰传媒”)

企业是发展工业经济的主力军,企业强才能工业强,工业强才能更好地转动整个市场。

9月初,笔者曾做过相关调查问卷“2023年下半场,您觉得市场向好发展吗”发现,在市场低迷,业绩增速放缓的态势下,“立足当下,莫问前程”观点占37%,可见每个照明人心中都有不同的答案。

接下来,在“两个毫不动摇”,落实好“民营经济31条”的政策方针指导下,相信照明行业能守得云开见月明,将有一批“新生”企业破局而出。